หนี้ทุกอย่างมีหมด ทั้งหนี้รถ หนี้บ้าน โดยเฉพาะหนี้บัตรเครดิตและหนี้ส่วนบุคคลสามารถขอยื่นผ่อนปรนได้ไหมนะ ? แล้วจะส่งผลต่อประวัติเครดิตบูโรอย่างไรบ้าง ? เป็นคำถามที่วนอยู่ในความคิดของหลายคนในเวลานี้

เพื่อป้องกันโรคภัยเราสามารถออกกำลังกายและรับประทานอาหารที่มีประโยชน์ป้องกันได้ แต่เรื่องการเงิน ถ้ามีภาระเยอะแล้วไม่ได้วางแผนการเงินไว้ล่วงหน้าเมื่อเจอความเปลี่ยนแปลงก็อาจทำให้รายรับไม่พอกับรายจ่ายได้เช่นกัน เพราะฉะนั้นแล้วการลดดอกเบี้ยหรือปรับการชำระหนี้ต่าง ๆ ของทุกสถาบันการเงิน เป็นที่คาดหวังของกลุ่มผู้กู้ว่าขอให้มีการผ่อนปรนบ้างได้ไหม ซึ่งหน่วยงานที่กำกับดูแลสถาบันการเงินเริ่มออกนโยบายช่วยเหลือมาแล้ว

ทั้งธนาคารแห่งประเทศไทย (ธปท.) สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ และสมาคมสถาบันการเงินของรัฐ กำลังจับมือกันดำเนินการแผนรองรับภาวะนี้ เพื่อเกิดความต่อเนื่องทางธุรกิจ และลูกค้าได้เข้าถึงการทำธุรกรรมต่าง ๆ ได้ไม่ติดขัด ซึ่งสถาบันการเงินต่าง ๆ จะปรับตัวมาใช้เงื่อนไขต่างๆ ภายใต้การดูแลของ ธปท.

คุณเป็นหนี้แบบไหน ใน 3 กลุ่มนี้

เริ่มจากรู้จักตัวเองก่อน ว่าเป็นเป็นหนี้แบบไหน การปรับโครงสร้างหนี้ในภาวะวิกฤติ COVID-19 ของลูกค้าสินเชื่อแบ่งออกเป็น 3 กลุ่ม ให้เข้าใจง่าย ๆ พร้อมแนวทางแก้ไข เพื่อให้คุณได้รู้สถานะของตัวเองว่าควรจะเข้าไปเจรจาต่อรองกับเจ้าหนี้อย่างไร เมื่อเจ้าหนี้มีความเชื่อมั่นว่าลูกหนี้มีความสามารถที่จะทำงานหาเงินมาจ่ายได้ในอนาคต ก็จะได้รับเงื่อนไขการผ่อนปรนที่เป็นธรรมกับทั้งสองฝ่าย ซึ่งตอนนี้เริ่มเห็นหลายธนาคารออกมาลดดอกเบี้ยสินเชื่อบุคคล รวมถึงขยายเวลาชำระสินเชื่อบางกลุ่มแล้ว

หยุดจ่ายหนี้ไปเลยได้ไหม

หากคุณคิดว่าอยากเก็บเงินสดไว้กับตัวให้มากที่สุดเพื่อสภาพคล่องในการใช้จ่าย ด้วยการงดชำระหนี้กับทุกสถาบันการเงิน เป็นวิธีที่ไม่ควรทำ เพราะหากไม่ได้ชำระหนี้ในระยะเวลาหนึ่ง ข้อมูลที่คุณไม่ได้จ่ายหนี้จะถูกบันทึกเก็บไว้เป็นประวัติ โดยในอนาคตหากคุณจำเป็นต้องยื่นกู้สินเชื่อบ้าน สินเชื่อรถ ขอทำบัตรเครดิต หรือขอสินเชื่ออื่น ๆ ก็มีโอกาสที่ประวัติค้างชำระนี้จะถูกสถาบันการเงินนำไปประกอบการพิจารณา

ถ้าไม่อยากจ่ายหนี้ และไม่อยากมีประวัติ ทำง่ายนิดเดียว เข้าไปติดต่อกับธนาคารที่คุณเป็นลูกค้าสินเชื่ออยู่ ณ เวลานี้ ทุกธนาคารยินดีรับฟังเหตุผลของลูกค้า และต้องการช่วยเหลือให้ดีที่สุด เพราะฉะนั้นหากคุณมีเหตุผลที่ไม่สามารถชำระหนี้ได้ หรือต้องการเว้นการจ่าย ให้เข้าไปเจรจาต่อรองกับสถาบันการเงินก่อน โดยอาจจะต้องจ่ายในส่วนดอกเบี้ย หรือจ่ายในจำนวนที่ตกลงกันได้

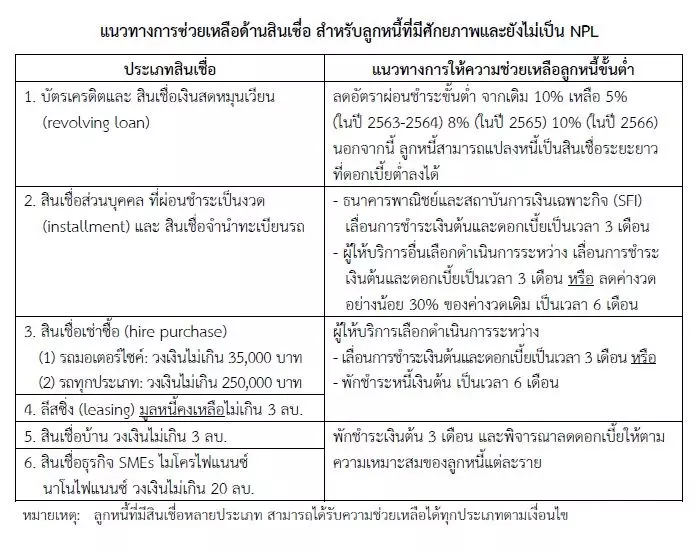

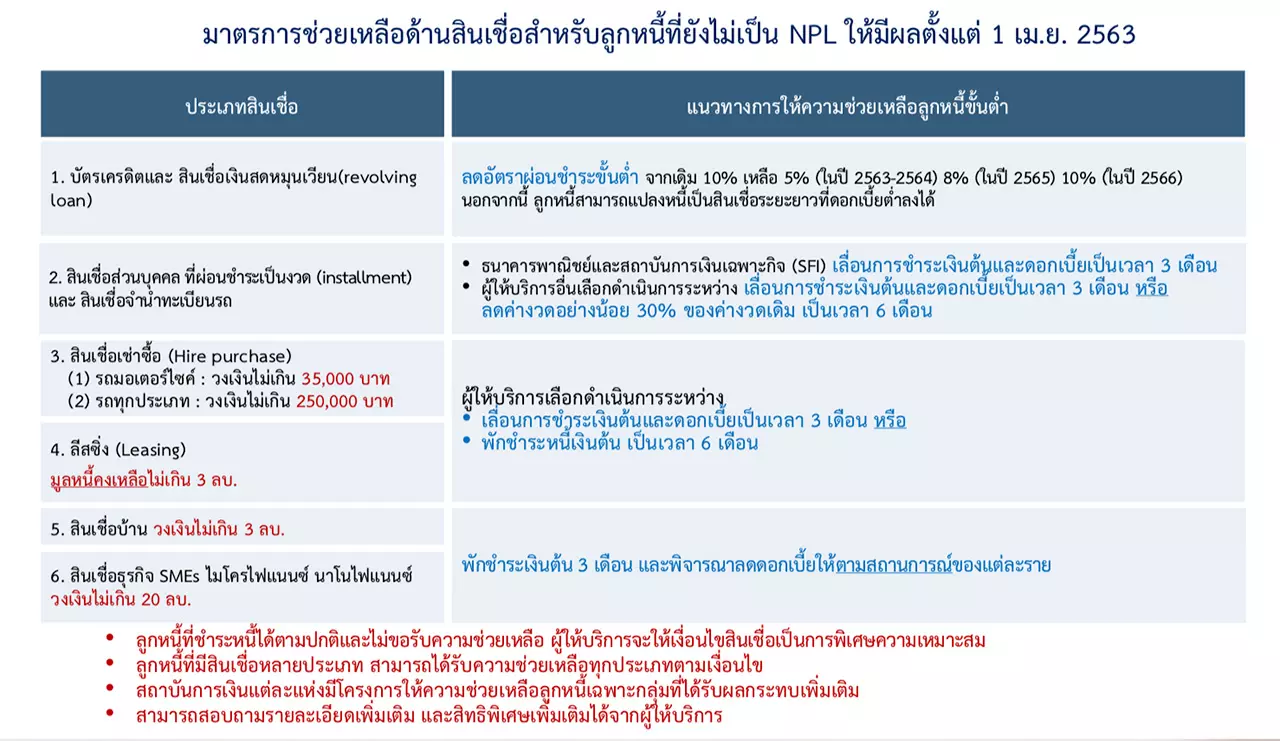

ซึ่งหากคุณถือสินเชื่ออยู่หลายประเภท ก็ขอช่วยเหลือได้ทุกประเภทตามเงื่อนไข โดยมาตรการช่วยเหลือด้านสินเชื่อสำหรับลูกหนี้ที่ได้รับผลกระทบจาก COVID-19 ที่ยังไม่เป็นหนี้เสียและยังมีศักยภาพที่จะผ่อนชำระได้ในอนาคต มี 6 แนวทางช่วยเหลือ ดังนี้

ที่มา : ธนาคารแห่งประเทศไทย

พักชำระหนี้บ้านก้อนโต ความหวังของลูกหนี้

สินเชื่อบ้าน เป็นยอดหนี้ที่มีจำนวนเงินสูง โดยมีแนวทางช่วยเหลือลูกหนี้ว่า หากเป็นสินเชื่อบ้านที่วงเงินไม่เกิน 3 ล้านบาท จะมีแนวทางชำระขั้นต่ำอย่างน้อยคือการพักชำระเงินต้น 3 เดือน และพิจารณาลดดอกเบี้ยให้ตามความเหมาะสมของลูกหนี้แต่ละราย ปัจจุบันนี้มี 3 แนวทาง (อัปเดต 25 มีนาคม 2563) ที่ดำเนินการแล้ว นั่นก็คือ

1) พักชำระหนี้ในระยะเวลาที่กำหนด

- พักชำระหนี้ 3 เดือน ได้แก่ ธนาคารทหารไทย, ธนาคารธนชาต

- พักชำระหนี้ 6 เดือน ได้แก่ ธนาคารเกียรตินาคิน

2) พักชำระหนี้เงินต้นในระยะเวลาที่กำหนด

- พักชำระเงินต้น 6 เดือน ได้แก่ ธนาคารไทยพาณิชย์, ธนาคารทิสโก้

- พักชำระเงินต้น 12 เดือน ได้แก่ ธนาคารกรุงเทพ, ธนาคารกรุงไทย, ธนาคารยูโอบี

3) ผ่อนชำระดอกเบี้ย

- ผ่อนชำระดอกเบี้ยสูงสุด 12 เดือน ได้แก่ ธนาคารกสิกรไทย, ธนาคารอาคารสงเคราะห์

ลดจ่ายขั้นต่ำบัตรเครดิต และบัตรกดเงินสด

ปัจจุบันนี้ถ้าไม่สามารถจ่ายเต็มจำนวนได้เราต้องจ่ายบัตรเครดิตกันอยู่ที่ขั้นต่ำ 10% แต่ข่าวดีก็คือผู้ที่ขอผ่อนปรนกับธนาคารจะได้รับความช่วยเหลือให้ผ่อนขั้นต่ำได้ 5% จนถึงปี 2564 หรือข่าวดีไปกว่านั้น หากเป็นหนี้บัตรเครดิตก้อนโตมาก ๆ ทางธนาคารต้นสังกัดอาจจะแปลงหนี้เป็นสินเชื่อระยะยาวที่ดอกเบี้ยต่ำลงได้อีก

ยังผ่อนรถอยู่มีแนวทางช่วยเหลืออย่างไร

ข่าวดีก็คือ บางสถาบันการเงินจะเปิดโอกาสให้พักชำระเงินต้นไปยาว ๆ สูงสุด 6 เดือน หรือเลื่อนชำระเงินต้นและดอกเบี้ย 3 เดือน แต่ผู้ที่ได้รับผลกระทบจะต้องแจ้งกับสถาบันการเงินต้นสังกัด เพื่อขอรับความช่วยเหลือนี้

นอกจากนี้มีคำแนะนำว่า หากคุณใช้บริการสินเชื่อต่าง ๆ แล้วผูกกับการใช้งานผ่าน Internet Banking หรือ Mobile Banking จะต้องหมั่นตรวจสอบข้อมูลของตัวเองอยู่เสมอ ที่สำคัญคือ ยอดเงินคงเหลือ และการถอนเงิน หากมียอดแปลก ๆ ก็รีบโทรแจ้ง Call Center ของธนาคารเพื่อให้ระงับธุรกรรม และรีบติดต่อกับสถาบันการเงินต้นสังกัด เพื่อความปลอดภัยของคุณ

ที่มา : ธนาคารแห่งประเทศไทย และบริษัทข้อมูลเครดิตแห่งชาติ

Your email address will not be published. Required fields are marked *